住宅は、まったく同じ家でも建てるタイミングによって支払い額が大幅に変わってしまうことをご存じでしたか?

建築時期を遅らせると、損をしてしまう可能性があるのです。

- なぜ支払い額が変わってしまうのか

- では、いつが建てどきなのか

この記事で詳しく説明します。

「建築時期を遅らせようかな」と考えていた方に、ぜひご覧いただきたい内容です。

住宅はいつが建てどき?

住宅を検討する方がよく考える建てどきには、以下のようなものがあります。

このうち、支払い額でもっとも損をしにくいのはどのタイミングだと思いますか?

- 子どもの小学校にあがるタイミング

- 頭金が貯まるまで

- 収入が上がってから

実は、いずれも不正解です。

子どもの進学まで「遅らせる」、貯金できるまで「遅らせる」ことは、支払い額の観点からするとどちらも大変なリスクになり得るのです。

その理由は「金利」、「住宅ローン控除」、「消費税」にあります。

金利から建築時期を考える

あなたは現金で住宅を購入する予定ですか?ほとんどの方は住宅ローンを利用するでしょう。その場合、金利の動向によって支払い額が大幅に変わってしまいます。

現在の金利は、過去の水準と比較すると高いのでしょうか?低いのでしょうか?これからの未来はどのように変動していくのでしょうか?

現在の金利は高いのか?

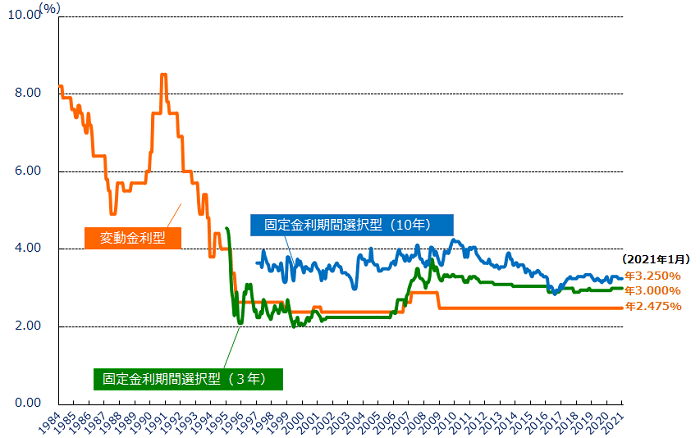

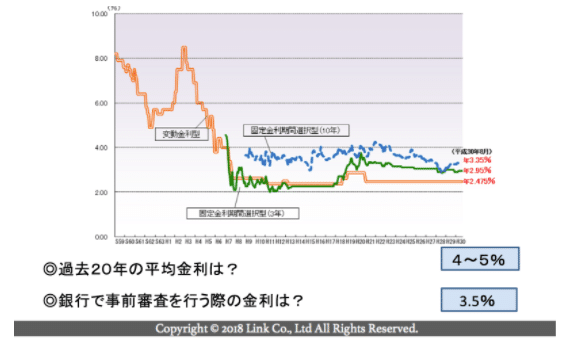

現在の金利が高いのかどうか判断するために、過去の金利の推移を確認します。

住宅ローンの金利には「固定」と「変動」の2つの分類があり、それぞれに値が異なります。下のグラフを見ると、平成30年現在の金利は、次のようになっています。

(実際に適用される金利は店舗ごとの優遇枠などによって異なります)

- 変動金利型:2.475%

- 固定金利期間選択型(3年固定):3.000%

- 固定金利期間選択型(10年固定):3.250%

この値は、過去の推移と比較するとどうなのでしょうか。

以下のグラフをご覧ください。

これを見ると、長期的な金利の推移はこれまで下降の傾向を見せており、現在の水準はきわめて低いものであることが分かります。

(画像転載:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」)

(画像転載:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」)

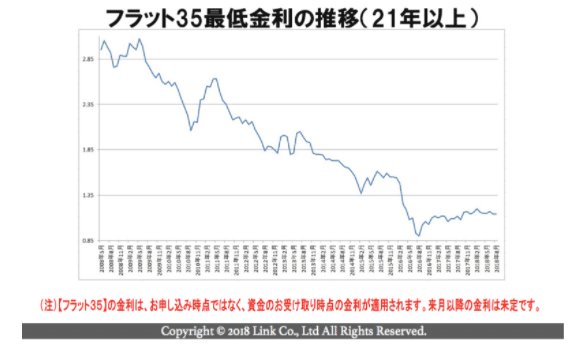

全期間固定金利型の「フラット35」の金利とその推移はどうでしょうか。

- フラット35(返済期間21年以上):1.41%

推移としては上記と同様に、やはり長期的な下降傾向にあることがわかります。

同時に、いずれの金利タイプでも直近では一転して上昇の兆しが見られており、現在が底値に近い状況であることが推測できます。稀にみる低水準の状態から、健全な通常の状態に戻ろうとしているといえるでしょう。

実行時金利と申込時金利

住宅ローンの金利がどのタイミングで設定されるのかご存じでしょうか?

設定のタイミングによって「実行時金利」と「申込時金利」の2つタイプがあります。

実行時金利は実際に融資が実行されて口座に振込がされたタイミングでの金利が適用され、申込時金利では融資の申込みが完了した時点の金利が適用されます。

財形住宅融資などを除き、フラット35や民間住宅ローンのほとんどは実行時金利です。

(※申込時金利を任意に選択できるものもあります)

実行時金利であった場合、申込みから実行までに一定の期間が発生します。そして来月の金利は誰にもわかりません。

金利が低水準である現在、1カ月の差が大きな違いになる可能性があるのです。

金利がたった2%違うと支払いにどう影響するのか?

子どもの進学を待ったり、頭金の貯金を待ったりして建築時期を遅らせた結果、金利が2%上昇してしまったと仮定しましょう。

そのとき、支払い額にどのような差が生まれるのでしょうか。

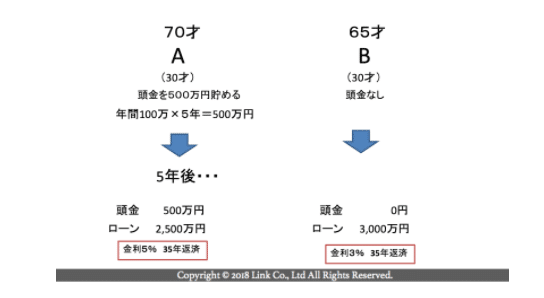

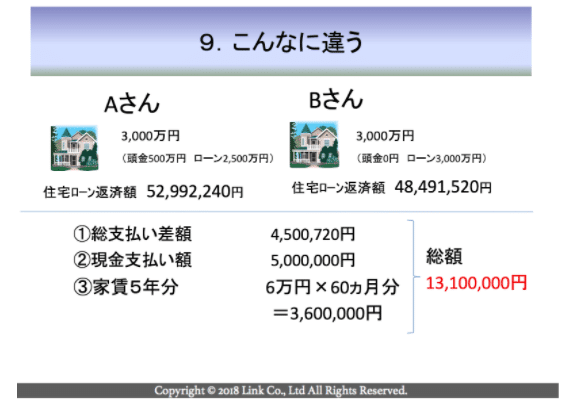

住宅購入を同時に検討開始し、建築時期に5年間の差があるAさんとBさんのパターンにわけて、支払総額の違いを計算します。

(Aさん)

- 30歳から5年間貯金をして35歳で500万円の頭金を用意

- 総額3000万円の住宅を購入

- 返済期間35年の住宅ローンを利用

(Bさん)

- 30歳で検討開始してすぐに住宅購入

- 購入費用の総額はAさんと同じ3000万円

- 住宅ローンも同じ返済期間35年のものを利用

(建築時期の違い)

- Aさんは頭金500万円を貯金したかったので、検討開始から購入まで5年待ちました。住宅ローン借入額は2500万円で、完済時の年齢は70歳です。

- Bさんは頭金なしですぐに購入しました。住宅ローン借入額は3000万円で、完済時の年齢は65歳です。

結論から言えば、AさんとBさんの手持ちの現金による負担総額の差は、実に13,100,000円にも上ります。

「金利2%の違いだけで、住宅ローンの支払い額はそんなに変わらないのでは?」

と考えた方もいらっしゃるでしょう。

しかし、ここで考えなければならないのは、その他の支出も含めた手持ちの現金支払いによる総額です。

このケースでいえば、たとえばAさんが貯金をしていた5年間に支払った「家賃」も計算に入れる必要があります。Aさんの家賃が月に6万円だった場合、5年間での総額は3,600,000円にもなります。

建築時期を遅らせることによって金利上昇のリスクがある他、同時に完済時の年齢、遅らせる期間中の家賃など、様々な観点からもリスクがあることがお分かりいただけるでしょうか。

建築時期を遅らせることの3つのリスク

建築時期を遅らせることによって支払い額が大幅に増えてしまうリスクとして、金利を含めて主に以下の3つが挙げられます。様々な観点から注意が必要だと考えておきましょう。

金利上昇リスク

お伝えしたとおり、過去の平均金利の推移から比較すると現在の金利はきわめて低水準であることがわかります。また直近では上昇の兆しが見られており、今後は健全な金利に戻る可能性が高いことから、建築時期を遅らせることによって金利上昇のリスクが大きくなるといえます。

住宅ローン控除

「住宅ローン控除」という制度をご存じでしょうか。

正式には住宅借入金等特別控除といい、住宅ローンの年末時点の残高に応じた金額が、所得税や住民税から控除されるという国の制度です。

一定の条件を満たした場合、最長で10年間にわたって適用されます。かみ砕いて表現すれば「住宅ローンを払い始めてから10年間は所得税や住民税が安くなる制度」といえます。

きわめて恩恵の大きい制度ですが、実はいつまでこの好条件が続くのかはわかりません。

日経ビジネスがまとめた記事『1%ルール変更も? 住宅ローン控除、知っておきたい10のこと』から、以下の抜粋をご覧ください。

(出所:日経ビジネス「1%ルール変更も? 住宅ローン控除、知っておきたい10のこと」)

現在の制度内容や条件がいつ変更になってもおかしくないことがわかります。

建築時期を遅らせている間に住宅ローン控除の制度に変更があり、所得税や住民税を含めた支出の総額において大幅な損をしてしまうリスクがあるのです。

消費税

住宅は数千万円規模の購入金額の大きい買い物です。多くの方にとって人生最大の買い物であること同様に、支払う消費税額としても人生最大の規模になります。

消費税は1989年の3%から、8年後の1997年には5%、さらに7年後の2014年には8%、そしてわずか5年後の2019年には当初の3倍を超える10%にまで上昇しています。

2021年現在も政府は更なる増税にもたびたび言及しており、10%のままである期間はそう長くないと見て良いでしょう。

3000万円の住宅を購入する場合、消費税額の違いによる差額は次のとおりです。

- 3%:90万円

- 5%:150万円

- 8%:240万円

- 10%:300万円

- 15%:450万円

- 18%:540万円

- 20%:600万円

建築時期を5年も遅らせようとすれば、消費税の観点で大きなリスクを抱えることになることがよく分かります。

まとめ

子どもの進学を待ったり、頭金を貯金したりするために建築時期を遅らせようとすることは珍しくありませんが、その判断のリスクを正確に把握する必要があります。

資金計画は様々な角度から正しく確認して立てていく必要があり、建築時期を遅らせることはむしろリスクのほうが大きいと考えなければなりません。

「いつか住宅を購入したい」と考えている方は、身内にご不幸があった等の特別な事情がある場合を除いて、金利の低い今のうちに決断されたほうが総合的に良いでしょう。

支払い総額をリーズナブルに抑えられれば、土地を選べる幅が広がったり、より建物にこだわりを詰め込んだりすることができます。

理想の家を持ちたい方ほど、「今が建てどき」だと考えましょう。

建築時期の違いによる支払い総額の差について詳しく知りたい方は、オンライン無料相談をご利用ください。

ZOOMで気軽に相談できる個別・無料の面談です。業界歴15年以上のプロが、あなたに合わせた内容で分かりやすくお伝えします。